銘柄分析

銘柄分析 保護中: Eストアー(4304)がかなり安い 目標株価3579円~4,161円

同業並マルチプルへの評価替えを前提に目標株価4,161円を設定

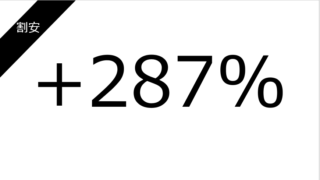

-Eストアー単体での理論株価1,768円(2019/10算定)、M&Aにより概算で3,579円まで向上

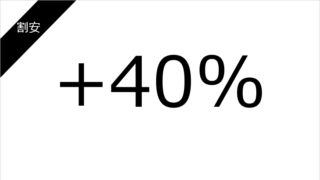

-類似企業並なPERで評価された場合、理論株価は4,161円まで向上

-特に業態の近いいつも社のIPOは同社マルチプル見直しのカタリストとして期待

-適用PER水準が変化せずとも割安、評価指標が変化すれば大きなアップサイドを期待

-PEファンドとバリュー株ファンドら、上位株主2者(合計28.5%)の売却が中期に想定され、需給面では一時弱含み局面も想定される

-特に業態の近い、いつも社のIPOは同社のマルチプル見直しのカタリストとして期待

-評価指標が変化せずとも割安、評価指標が変化すれば大きなアップサイドを期待

-PEファンドとバリュー株ファンドら、上位株主2者(合計28.5%)の売却が中期に想定され、需給面では一時弱含み局面も想定される