はじめに

2019年にNoteに書いたもののコピペです。

この企業は私が初めて株を買った企業であり、非常に愛着があります。

公平な視点で見れている自信がありませんので、批判や訂正は大歓迎です。

株式会社IGポートの分析

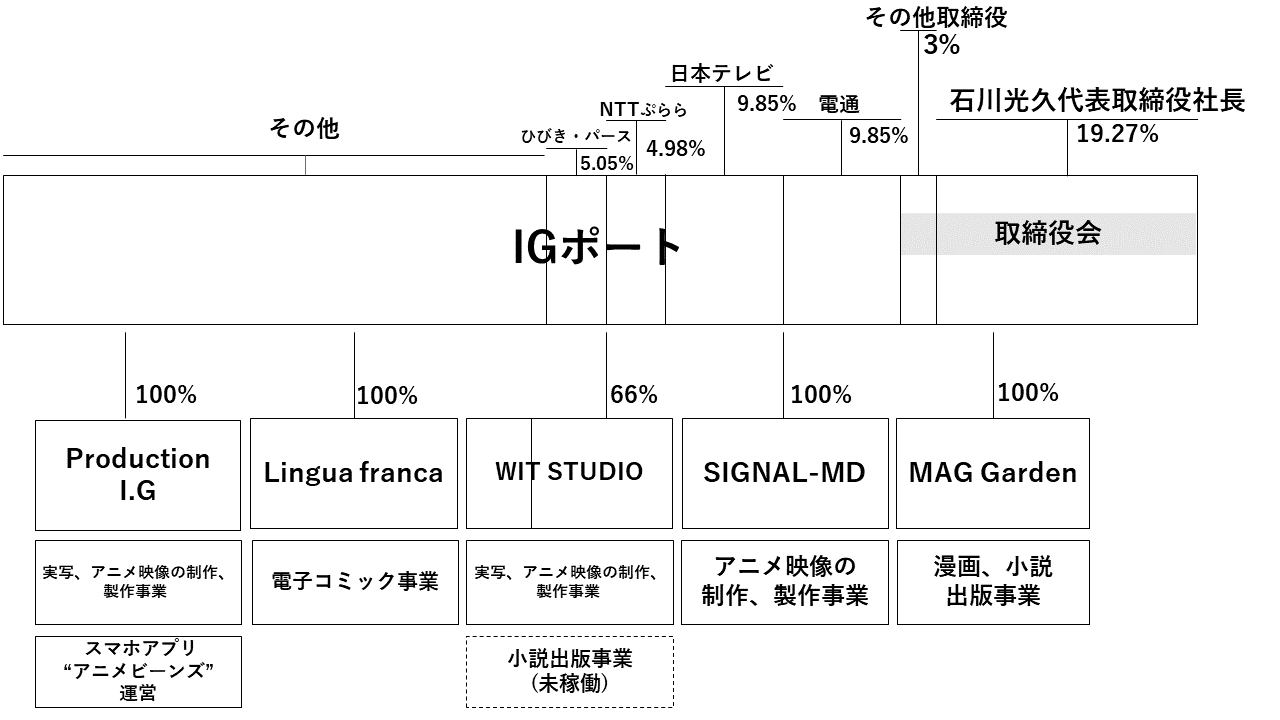

株式会社IGポートとは?

株式会社IGポート(以下IGポート)とは、3社の映像制作会社(株式会社 プロダクション・アイジ―、株式会社 ウィットスタジオ、株式会社 シグナル・エムディ)、1社の漫画出版社(株式会社 マッグガーデン)、1社の電子漫画プロバイダー(株式会社 リンガフランカ)を子会社にもつ持株会社です。

子会社を通じて映像制作、漫画出版、版権運用等の事業を行っております。

※ウィットスタジオのみ持ち株比率が66%です。

業界の老舗であるプロダクション・アイジ―の権利運用に関するノウハウや、3社の映像制作会社が持つ映像制作の高い技術力、グループ内に漫画の出版社を持つことによるシナジーなどに強みを持つ、アニメ業界の大手企業です。

IGポートの目指す収益構造とは?

IGポートには今後、収益構造の改革から資本効率の向上が期待できます。

実際にIGポートグループの目指すビジネスモデルが実現したアニメ、

魔法使いの嫁がTVで放送された18年第三四半期の決算では、

売上高が前年比37.7%増の64億1千百万円。

営業利益が前年比168.5%増の5億3600万円。

経常利益は199.9%増で5億9600万円となりました。

その結果、四半期純利益は前年比156.5%増の2億4200万円となりました。

IGポートの目指す収益構造について解説するため、

まずアニメ制作の一般的なビジネススキームと、同社の収益源について解説します。

アニメ制作の一般的なビジネススキーム

まず、アニメ制作の一般的なステップは現在大きく分けて2つあります

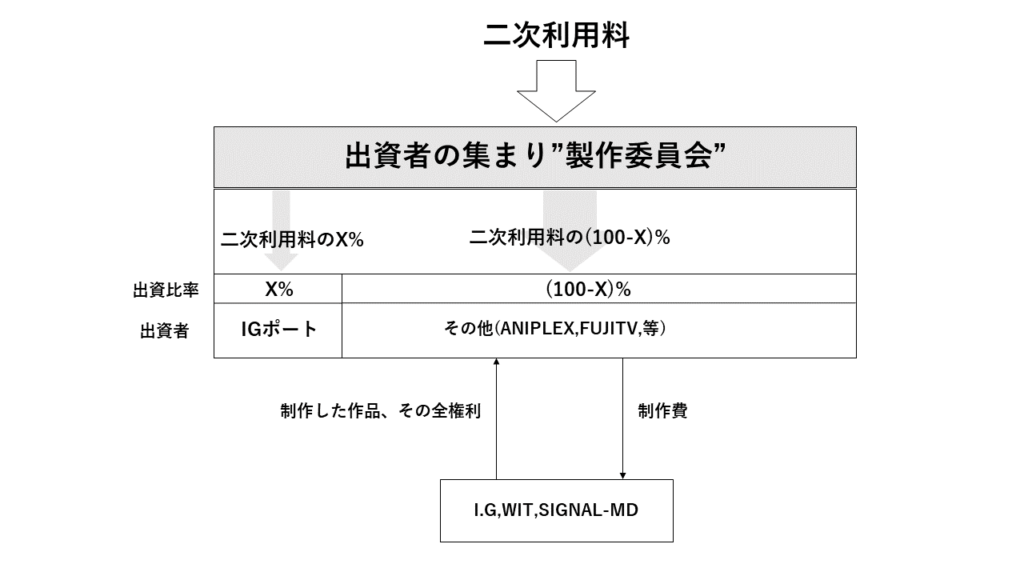

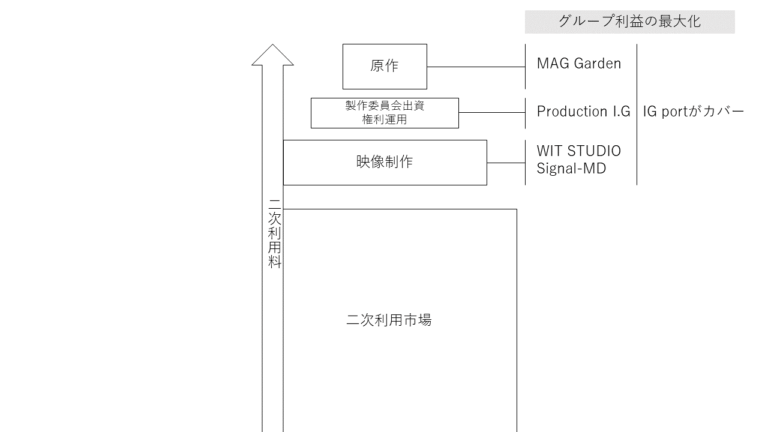

1.製作委員会方式

上図のビジネススキームが、製作委員会方式といわれるもので、

新世紀エヴァンゲリオンでの大成功以降、日本のアニメビジネスにおいて主流となっているスキームです。

現在放送されているアニメ作品のほとんどがこの方式で製作されています。

製作委員会とはアニメプロジェクトに対する出資者の集まりであり、その成果物であるアニメに対する権利者の集まりです。

原作の出版社、映画の配給会社やTV局など、アニメビジネスに利益を見込んだ企業がプロジェクトに必要な資金を出資し、自らのビジネスに利用するための権利を得る場として製作委員会が組織されます。

そして製作委員会がアニメ制作会社にアニメの制作を発注し、納品され、公開します。作品の二次利用料収入は全て一度製作委員会に入り、出資割合に応じて出資者に分配されます。

こういったビジネススキームを、製作委員会方式と言います。

複数の企業が出資し合ってプロジェクトが作動するので、リスクを分散し合うことができます。

アニメ制作会社にとっては出資しなければただの受注業であり、作品のヒット如何にリスクを負わなくて済みますが、その場合収益とクオリティ(ブランド)のジレンマに陥る危険があります。

また、優良な案件の場合プロジェクトに参加する他社にも出資されてしまい出資比率に上限ができ、思うように出資出来ないといった事が起こります。

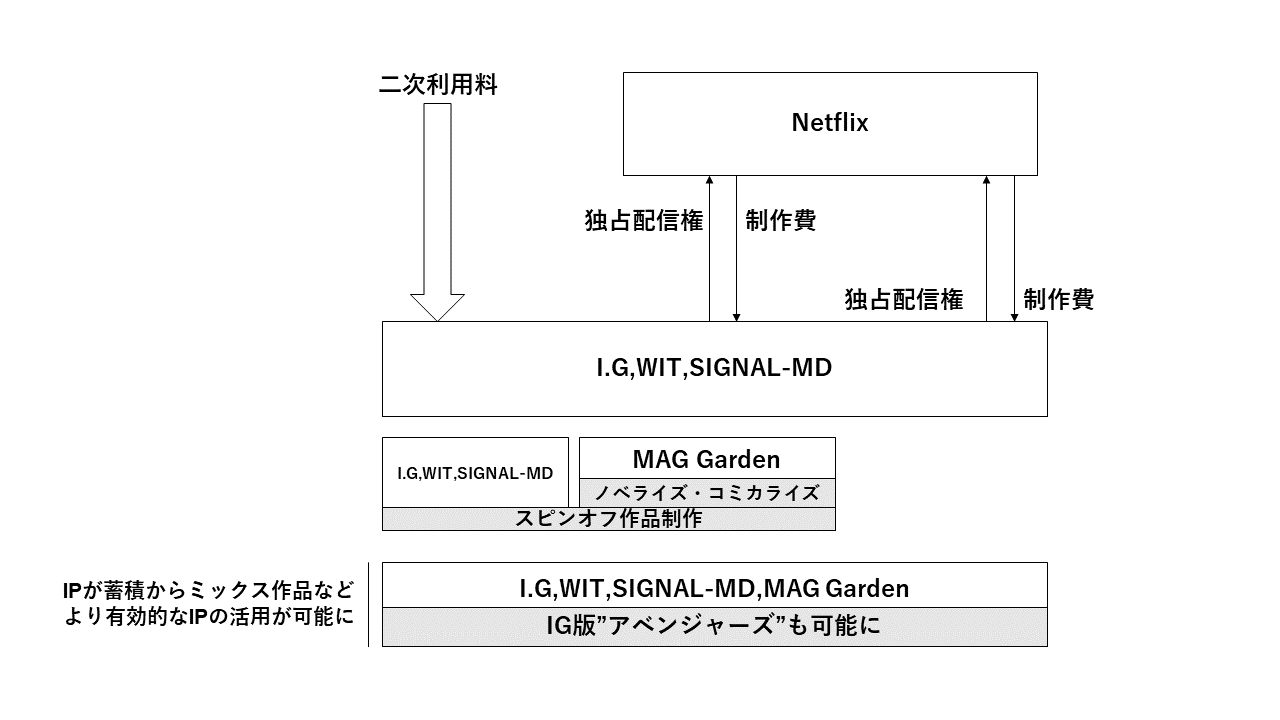

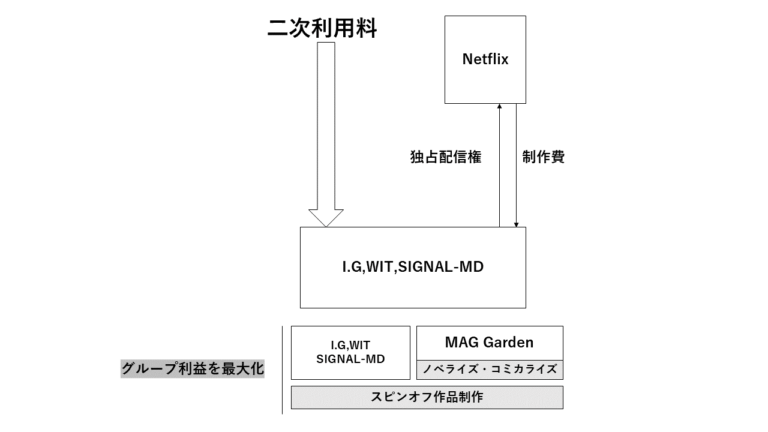

2.独占配信権方式

製作委員会方式と異なるアニメ製作のステップとして最近注目されているのが、上図の、独占配信権方式です。

Netflixオリジナル作品と呼ばれるものなどがそうで、制作会社は、制作費の受取りと引き換えに作品の独占配信権を売りつけます。

製作委員会方式と違い、製作の際に渡す権利が独占配信権だけで済むので、版権を全て制作会社が自社で持つことができ、配信権を持てない以外は製作委員会方式で100%出資したときと同じような状態になります。

メディアミックスの際に許可を取るべき他の出資者が存在しない点で、IGポートのような複数の媒体から作品を発信している企業にとっては有利な方式です。

IGポートは2018年2月1日に子会社のプロダクション・アイジ―とウィットスタジオのNetflix社日本法人との包括的業務提携を発表しました。

この事から、今後IGポートではこの方式によるアニメ制作が増えていくと予想されます。

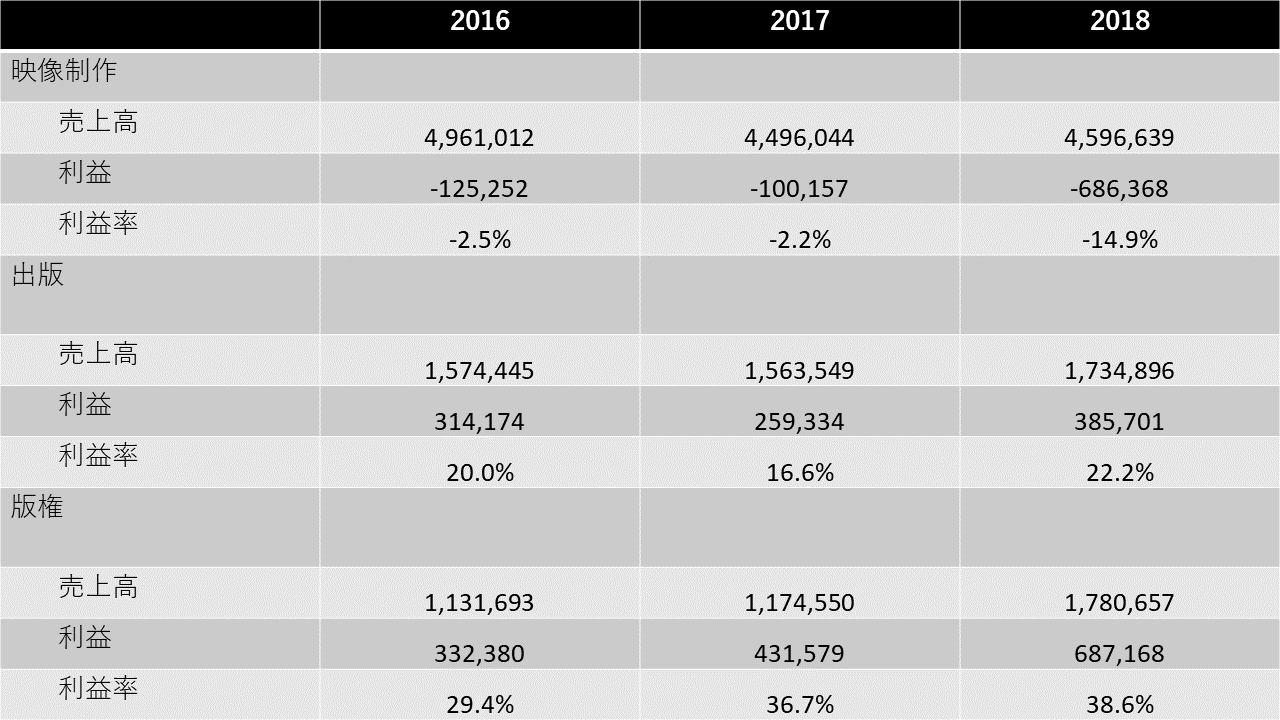

IGポートの収益源

IGポートは、製作委員会や配信事業者から受注したアニメなどの映像制作事業、それら制作作品への出資・権利運用などの版権事業、マッグガーデンによる出版事業により収益を得ています。

トップラインでは映像制作事業が最も大きなビジネスですが、利益率がほぼ毎期マイナスとなっており、直接的な利益には繋がっていません。

利益は主に版権事業と出版事業から得ており、

これらの利益率はそれぞれ30~40%,15~20%と高水準です。

制作事業の赤字を作品のクオリティ維持のためとして目をつぶると、

版権事業の拡大が最も業績に対するインパクトの大きい手となることが分かります。

IGポートの収益構造の改革とは?

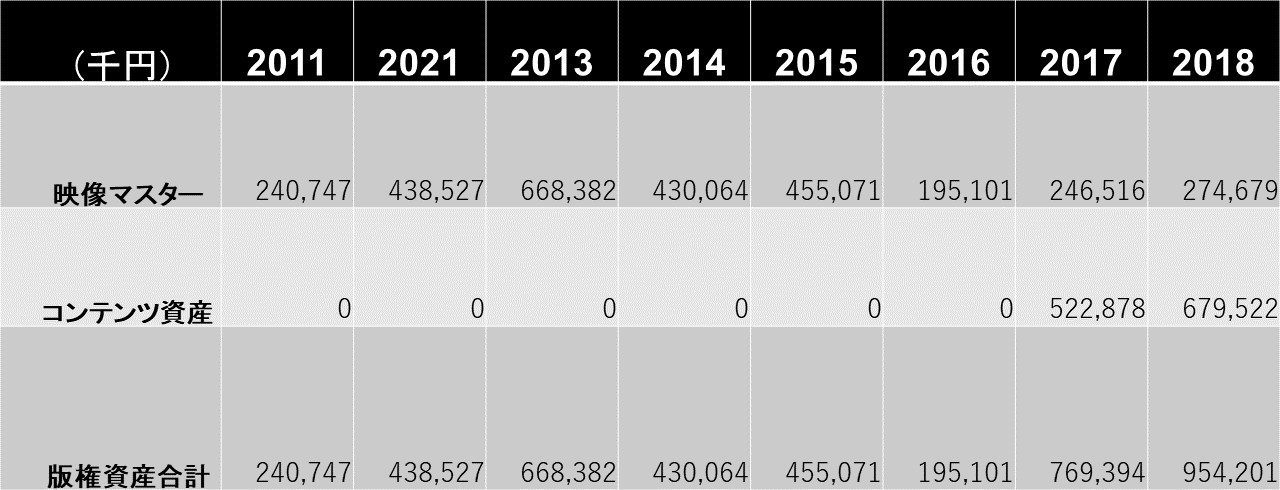

同社の版権事業の拡大を示しているのが、上図の版権資産額の推移です。

版権資産の増加や、

100%近く出資した作品に関する出資額を表す”コンテンツ資産”の科目が新たに誕生していることから同社の版権資産への投資の加速が見て取れます。

このように、IGポートは作品に対してより多くの版権を確保することで版権事業の収益を増加させ、また、原作の出版等その他グループ内利益を最大化する方向に収益構造を変化させています。

具体的には、グループ企業の強みを活かしたシナジー戦略と、独占配信権方式の拡充の2種類の手法です。

グループ企業の強みを活かしたシナジー戦略

上の図のように、グループ企業のプロジェクトに占めるシェアを高めることで、他社の関与を排除し、製作委員会内での出資比率を非常に高くすることができます。

さらにアニメ化による原作の売り上げ増など、1つのアニメ制作から複数の恩恵を受けることができる上、それを見越した通常以上のコストをかけて良質なアニメを制作することが出来ます。

このビジネスモデルを高度に成功させた例が、冒頭にて紹介した魔法使いの嫁の事例です。

マッグガーデンから出版されていた原作のアニメ制作をウィットスタジオ、

出資と権利運用をプロダクション・アイジ―が担当しました。

その結果、通常であれば他社との共同出資により25~30%程度である製作委員会への出資比率はグループ全体で60%を達成。

アニメ放送後は原作コミックの売上も大きく伸び、グループ利益を最大化することに成功しました。

独占配信権方式

Netflix日本法人との包括的業務提携発表に繋がります。複数年にわたる契約で、今後数年に渡っていくつかの作品を公開していくようです。なおグループ内で業務提携を結んだのはプロダクション・アイジ―とウィットスタジオと複数社ですので、過去の例がないので具体的な例はあげられないが、年二作程度のペースが予想されます。

配信業者とこのような関係を継続して築くことで社内に知的資産として著作権が溜まっていき、例としてマーベル社の作品、アベンジャーズのように

自社の作品同士を混ぜ合わせた新しい作品を作ることが出来るようになります。

株価について(200727追記)

IGポートの株価は、その当たった外れたのビジネスモデルから、過去の利益水準の平均値によって形成されているところがあるように感じています。

どんなに好決算を発表して一瞬株価が高騰しても、すぐに元の水準まで叩き落されたり、逆に悪決算を発表しても底堅く推移したりするからです。

今回のnoteでまとめたような収益構造の改革が進めば、市場の見方(価格付けのロジック)も変わってくるのではないかと期待しています。

まとめ

IGポートはグループ企業であること、長年の経営で培った権利運用のノウハウや映像制作の技術を活かした独自のビジネスモデルを確立しようとしています。

また、Netflix社との提携により、先述した同社内のシナジー効果と同様の結果を生む別の機会も手にしました。

これらの方式によって行われた事業が好調であれば、IGポートは過去の方式と比較すると飛躍的に事業の利益率を改善させ、資本効率を向上させるでしょう。

ただしその反面、出資金の額や配信業者との信用の点で失敗した際のリスクも大きくなるので、あなたがIGポートに投資をしようと考えている場合、これらの方式で製作されている作品についてより情報収集に注意を払う必要があります。

コメント